Demande sur mesure

Vous souhaitez être accompagné

et bénéficier d’une solution

sur-mesure ?

Vous souhaitez être accompagné

et bénéficier d’une solution

sur-mesure ?

Vous avez un besoin spécifique ? Vous souhaitez être accompagné et bénéficier d’une solution sur mesure ?

Nous contacter

L'équipe RH reste à votre écoute pour toute demande d'information complémentaire.

Nous contacter

Vous êtes intéressé(e) par une solution, vous recherchez plus d’informations ou souhaitez nous faire part de vos besoins.

Nous contacter

Rebond du marché des voitures neuves. Ce redressement est, toutefois, loin d’annoncer un retournement de tendance durable. L’objectif des 50 000 voitures du leasing électrique devrait apporter un soutien bienvenu. Mais le second semestre s’annonce sous tension avec des résultats qui risquent d’être inférieurs à ceux de l’année précédente.

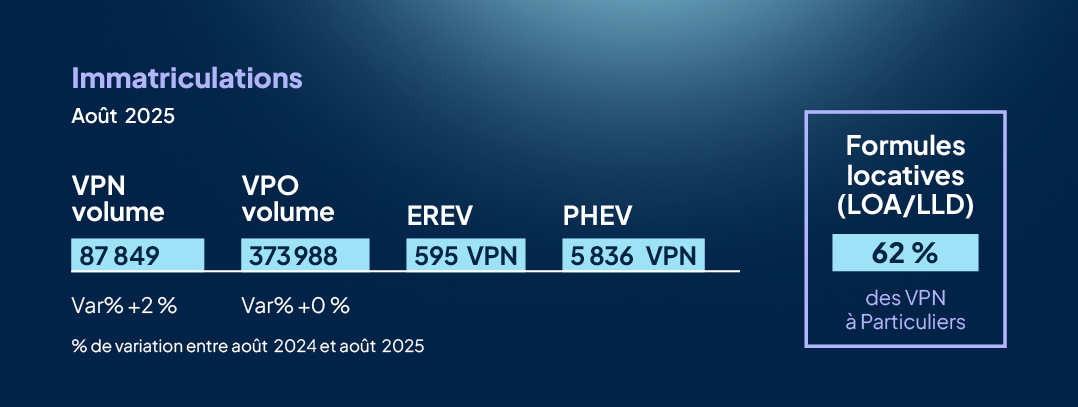

Le marché des voitures neuves parvient à clôturer son premier mois dans le vert depuis le début de l’année : les immatriculations de voitures neuves gagnent +2 % en août. La base de comparaison d’août 2024 était, toutefois, particulièrement faible.

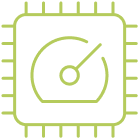

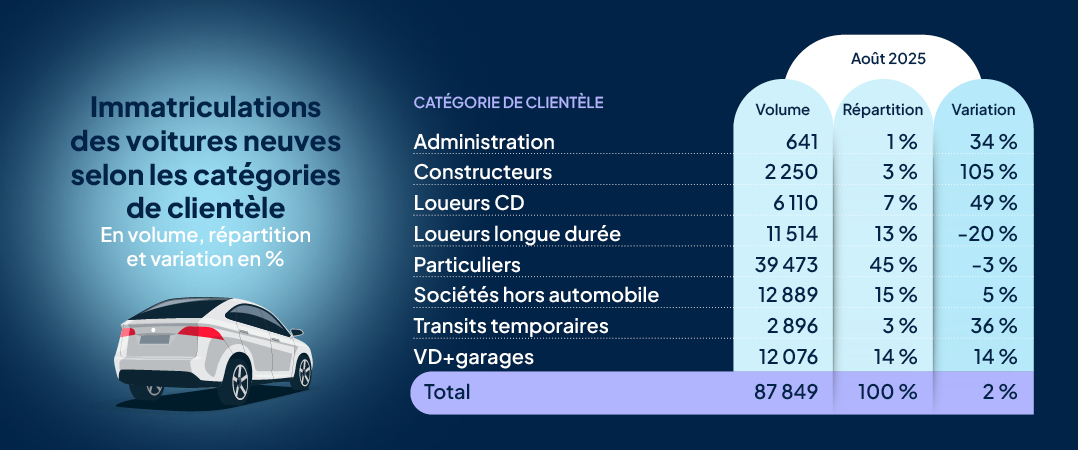

Le marché a comptabilisé 87 849 immatriculations de voitures neuves sur le mois écoulé.

En termes de comparaison aux années passées, 2025 est une année à faible volume. Les ventes d’aujourd’hui se situent pratiquement au niveau de 2020, année de la crise du COVID. La tendance reste très négative (-7 % vs janvier à aout 2024), à l’image des volumes de commandes en chute de 9 % de janvier à août (source CCFA), sans perspective de retournement avant le retour du leasing électrique à partir du 30 septembre. 50 000 voitures neuves électriques devraient s’ajouter au bilan global de l’année..

En août, la dynamique du marché est loin d’être linaire. Les catégories de clientèle grandes pourvoyeuses de volume comme les particuliers (45 % de part de marché) et les loueurs longue durée (13 %) sont en baisse notable, respectivement -3 % et -20 %. Cette contre-performance est suffisamment compensée par les fortes hausses de tous les autres canaux.

Les ventes de voitures hybrides et électriques atteignent 71 % des immatriculations en aout 2025.

Première motorisation du marché, l’hybride attire la majorité des clients : elle gagne +24 % et représentent 52 % des immatriculations. En tête, les microhybrides (MHEV) assurent à 23 % du marché (+53 %), suivis par les hybrides classiques (HEV) à 22 % du marché (+12 %). Les hybrides rechargeables perdent toujours du terrain (-5 % et 7 % de part de marché) et les électriques à prolongateur d’autonomie (EREV) sont en hausse de +56% mais avec une part globale inférieure à 1 %.

Un EREV est un véhicule hybride combinant un moteur électrique et un moteur thermique. À la différence des HEV ou PHEV, le moteur thermique ne participe pas directement à la propulsion mais fonctionne comme un générateur pour alimenter la batterie du véhicule, avec la possibilité de recharger celle-ci ou non sur une prise externe.

Les EREV offrent une alternative intéressante dans la transition vers la mobilité 100 % électrique, en réduisant l’anxiété d'autonomie et promettant une distance accrue sans recharge (1600 annoncés km pour la Luxeed R7 développée par Huawei et Chery). Ce type de véhicule connaît un essor particulier sur le marché chinois.

Leur architecture particulière (traction électrique et un moteur thermique auxiliaire) les distingue fondamentalement des HEV et PHEV. Cette spécificité a des implications concrètes : mode de fonctionnement, usage réel du moteur thermique, niveaux d’émissions, et stratégie de recharge. En les identifiant, on améliore la lisibilité de l’offre pour les usagers et on renforce la cohérence des échanges avec les acteurs de la mobilité

La vigueur des immatriculations de voitures neuves électriques en août repose surtout sur la demande des flottes. Leur soutien à cette motorisation ne faiblit pas, puisqu’elle atteint une part de 24 % sur ce canal, avec un bond de +57 %. Chez les particuliers, leur part atteint 19 % en août, mais les ventes ne remontent pas avec -1 % versus août 2024.

Les commandes bénéficiant du nouveau « coup de pouce véhicules particuliers électriques », plus favorable que le précédent bonus, ne viennent pas encore gonflées les immatriculations des particuliers.

Les canaux des pros de l’auto (VD-Garages, Constructeurs et loueurs courte durée) soutiennent la dynamique des ventes électriques avec des volumes qui ont quasiment doublé.

Le déclin des motorisations thermiques se poursuit, à -32 % pour l’essence (21 % de part de marché) et -27 % pour le diesel (5 % de part de marché).

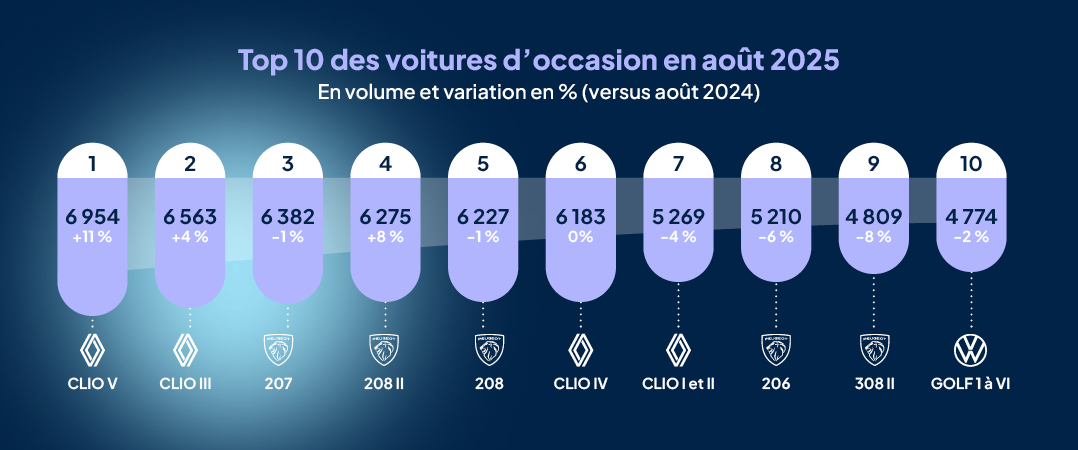

En retrait les deux mois précédents, le marché des voitures d’occasion (VO) totalise 373 988 transactions en août et reste stable. Toujours soutenu par les VO les plus anciens de plus de 10 ans (+7 %), il souffre en revanche du manque de modèles récents de moins de 5 ans (-8 %).

Alors que les transactions entre particuliers maintiennent leur dynamisme (+13 %), les ventes des professionnels reculent, en revanche, de -3 %. Un marché neuf en forte baisse et un marché des VO récents (moins de 5 ans) en baisse aussi sont de très mauvais signaux pour les professionnels.

Par motorisation, l’électrique continue de gagner du terrain (+27 % sur le mois) et s’installe au-dessus de 3 % de part de marché. Les hybrides dans leur ensemble approchent une part de 12 % à +25 %, mais les plus importants volumes sont encore réalisés en diesel (44 % des transactions à -4 %) et en essence (40 % des transactions à -2 %)

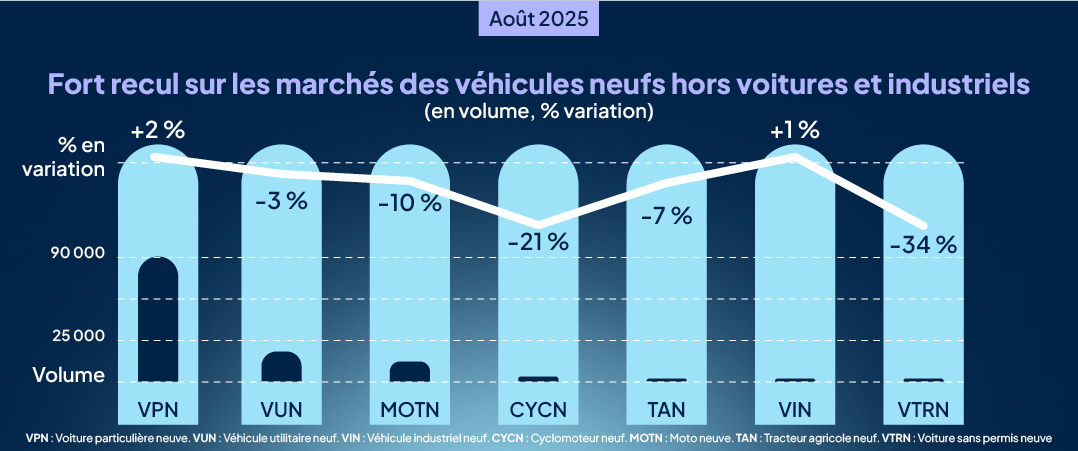

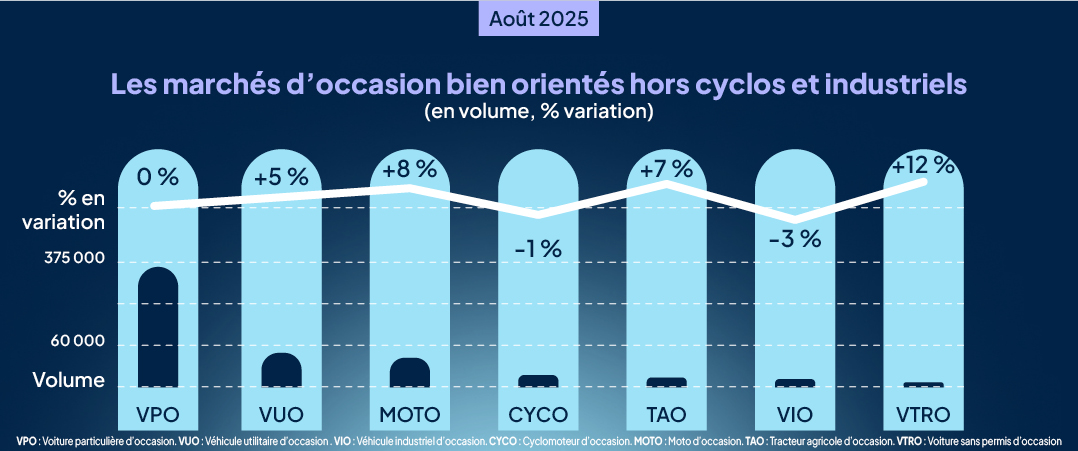

Le contexte macroéconomique et géopolitique actuel demeure particulièrement défavorable aux décisions d’investissement, en particulier dans le domaine de la mobilité décarbonée. Les niveaux de prix restent structurellement élevés, tandis que la visibilité sur les mécanismes de soutien à la transition (incitations fiscales, régulations, subventions) ainsi que sur leur pérennité reste limitée. Cette instabilité freine les arbitrages en faveur des technologies zéro émission. Enfin, la diversité des architectures technologiques disponibles (BEV, HEV, MHEV, PHEV, EREV, etc.) complexifie considérablement le processus de décision pour l’utilisateur final, ralentissant de fait l’adoption à grande échelle. Il en résulte que les marchés des véhicules neufs sont fébriles alors que les marchés d’occasion s’en sortent mieux.

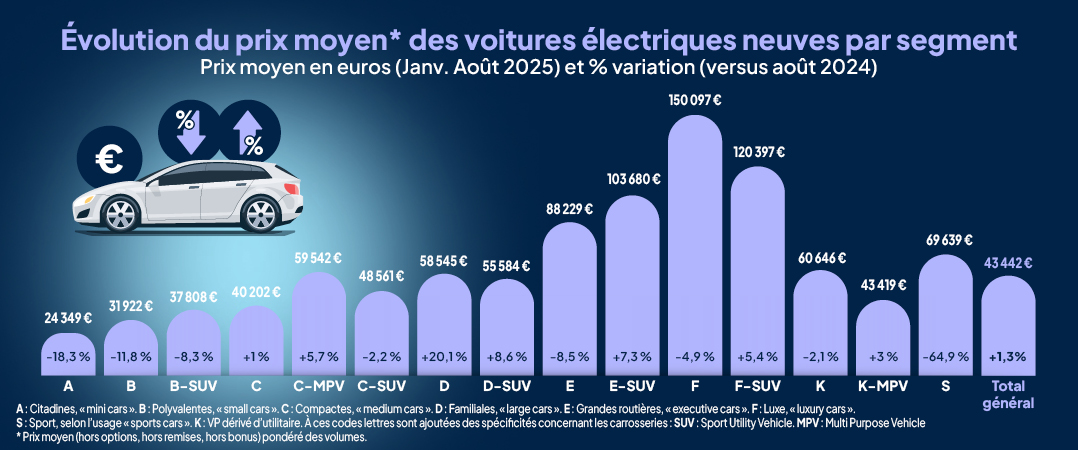

En 2025, le marché des voitures neuves compte 184 modèles électriques, ayant enregistré au moins une immatriculation. Un an auparavant, il y avait à peine une centaine de modèles. Ces chiffres témoignent d’une expansion notable de l’offre.

Cet étoffement de l’offre s’accompagne d’une évolution des prix neufs moyens (hors options, remises et avant bonus), avec une hausse de 1,3 % observée sur l’ensemble du marché entre janvier et août 2025. Toutefois, cette tendance générale masque des disparités marquées entre les différents segments.

Le segment B, qui inclut des modèles comme la Renault 5 et la Citroën ë-C3, a connu une forte progression des immatriculations (+55 %) sur un an, tout en enregistrant une réduction de 12 % du prix moyen. En revanche, le prix moyen du segment A (Renault Twingo, Dacia Spring) a chuté de 18 % combiné à une diminution drastique des immatriculations à -64 %. Sur les autres segments, les C-SUV ont enregistré une baisse de 43 % des volumes, à la suite d’une légère hausse des prix (+1 %), tandis que les D-SUV ont connu une augmentation de 21 % des volumes, accompagnée d'une hausse des prix de 9 %.

Si la situation varie d’un segment à l’autre, l’enrichissement de l’offre et la concurrence accrue semblent, dans certains cas, atténuer les hausses de prix souvent pointées du doigt pour les véhicules électriques neufs.