Automobile

Communiqué de presse du 1er juillet 2026 – Juin 2026 : l’électrique atteint 30 % de part de marché, les marques chinoises accélèrent leur percée sur les motorisations électrique et hybride rechargeable.

1 juillet 2026

Le marché des voitures particulières neuves (VPN) totalise 188 787 immatriculations en juin 2026 (22/22 jours ouvrés), en hausse de 11 % par rapport aux 20 jours ouvrés de juin 2025. Le premier semestre passe dans le vert et s'établit à 857 163 unités, en progression de 2 %.

- Les immatriculations de voitures neuves progressent de 11 % sur un an avec 2 jours ouvrés supplémentaires par rapport à juin 2025 (22 jours vs 20 jours) ; les voitures neuves électriques progressent de 94 % et atteignent 30 % de part de marché.

- Chez les particuliers, 35 % des immatriculations sont désormais électriques (32 075 unités) ; le diesel ne représente plus que 1 % du marché particuliers.

- Les voitures d'occasion totalisent 442 413 transactions, en baisse de 1 % ; les voitures d'occasion électriques progressent de 73 % sur un an.

- Les particuliers représentent 49 % du marché neuf (92 420 unités, +21 %), seul segment client en croissance significative.

- FOCUS : accélération des lancements de modèles des marques chinoises en 2026.

Le marché des voitures neuves de juin 2026 affiche une nette progression en volume, accompagnée d'une transformation structurelle qui s'accélère. Alors que les voitures neuves électriques représentent désormais près d'un tiers des immatriculations, les motorisations thermiques reculent dans des proportions marquées. Sur le marché des voitures d'occasion, cette même bascule s'observe avec une progression de 73 % des transactions électriques, portée à 70 % par les ventes de professionnels vers particuliers.

« Avec une voiture sur trois, le marché a désormais franchi le point de bascule vers l'électrique. », déclare Marie-Laure Nivot, Head of automotive market analysis chez AAA DATA.

Les voitures neuves électriques atteignent 30 % de part de marché, dans un contexte de soutien public et de pression réglementaire

Les immatriculations de voitures neuves électriques s'établissent à 55 851 unités en juin, pour une part de marché de 30 % contre 17 % un an plus tôt. La progression atteint 94 % sur un an. Depuis le début de l'année, les ventes de voitures électriques totalisent 241 560 unités (28 % de part de marché, en progression de 63 %). Chez les particuliers, les voitures neuves électriques atteignent 32 075 unités et 35 % de part de marché.

Cette accélération intervient dans un cadre de soutien maintenu : le bonus écologique peut atteindre 5 700 euros pour les ménages les plus modestes, complété par la prime batterie européenne (1 000 à 1 400 euros). Le lancement du prochain leasing social est prévu pour le 16 juillet 2026. La pression de la norme CAFE continue d'inciter les constructeurs à maximiser leurs livraisons de voitures électriques. Le Tesla Model Y domine le classement (6 635 unités), suivi de la Renault 5 (4 213) et du Renault Scenic V (2 495).

Voitures hybrides en hausse, les motorisations thermiques en fort recul sous l'effet du durcissement fiscal

Les voitures hybrides représentent au total 49 % du marché en juin (92 073 unités, en hausse de 7 % sur un an). Les hybrides (HEV) s'établissent à 38 481 unités (+4 %). Les micro-hybrides (MHEV) progressent de 10 % (39 721 unités). Les hybrides rechargeables (PHEV) affichent une hausse de 4 % (12 200 unités), tandis que les Extended Range Electric Vehicles (EREV) progressent de 32 % (1 671 unités). Sur le segment PHEV, BYD place les trois premiers modèles (ATTO 2 avec 1 982 unités, SEALION 5 avec 740 unités, SEAL U avec 713 unités), dans un contexte où les hybrides rechargeables importés de Chine échappent aux surtaxes douanières européennes en vigueur depuis le 31 octobre 2024. Cette situation devrait changer prochainement. En effet l'Union Européenne a annoncé qu'elle préparerait des tarifs douaniers sur les PHEV fabriqués en Chine.

Les motorisations thermiques accusent un recul marqué : les voitures essence reculent de 24 % sur un an (28 807 unités, 15 % de part de marché) et les voitures diesel de 49 % (4 955 unités, 3 % de part de marché). Cette évolution s'inscrit dans un contexte de durcissement fiscal au 1ᵉʳ janvier 2026 : malus CO₂ déclenché dès 108 g/km (vs 113 g/km en 2025) et malus au poids abaissé à 1 500 kg (vs 1 600 kg). Les voitures essence-GPL progressent de 5 % (7 01 unités, 4 % de part de marché).

Les voitures d'occasion en baisse, l'électrique d'occasion progresse de 73 %

Le marché des voitures d'occasion (VPO) totalise 442 413 transactions en juin, en baisse de 1 % sur un an. Depuis le début de l'année, les transactions s'établissent à 2 608 229 unités (-4 %). Les transactions occasions sont régulièrement en repli depuis le début de l'année. Le marché de la seconde main s'avère plus sensible à la conjoncture actuelle mais aussi à une contraction de l'offre. Une pénurie d'offre héritée des années 2020.

Pendant la crise des semi-conducteurs (2021-2023), les ventes de voitures neuves ont fortement reculé. Or les voitures d'occasion de 2 à 5 ans vendues aujourd'hui sont précisément les voitures neuves achetées à cette période.

Par conséquent il manque des voitures récentes sur le marché de l'occasion, ce qui réduit mécaniquement le nombre de transactions. Les segments des voitures de 1 à 5 ans sont parmi les plus touchés en 2026.

Concernant les motorisations, les voitures d'occasion diesel reculent de 13 % (179 088 transactions) et les voitures essence de 3 % (164 715 transactions).

En revanche, les voitures d'occasion électriques progressent de 73 % sur un an (23 222 transactions), avec une part de ventes de professionnels vers particuliers (B2C) qui représente 70 % des transactions (16 337 unités, +83 %). Les voitures d'occasion hybrides (HEV) progressent de 33 % (28 512 transactions à 6 % de part de marché).

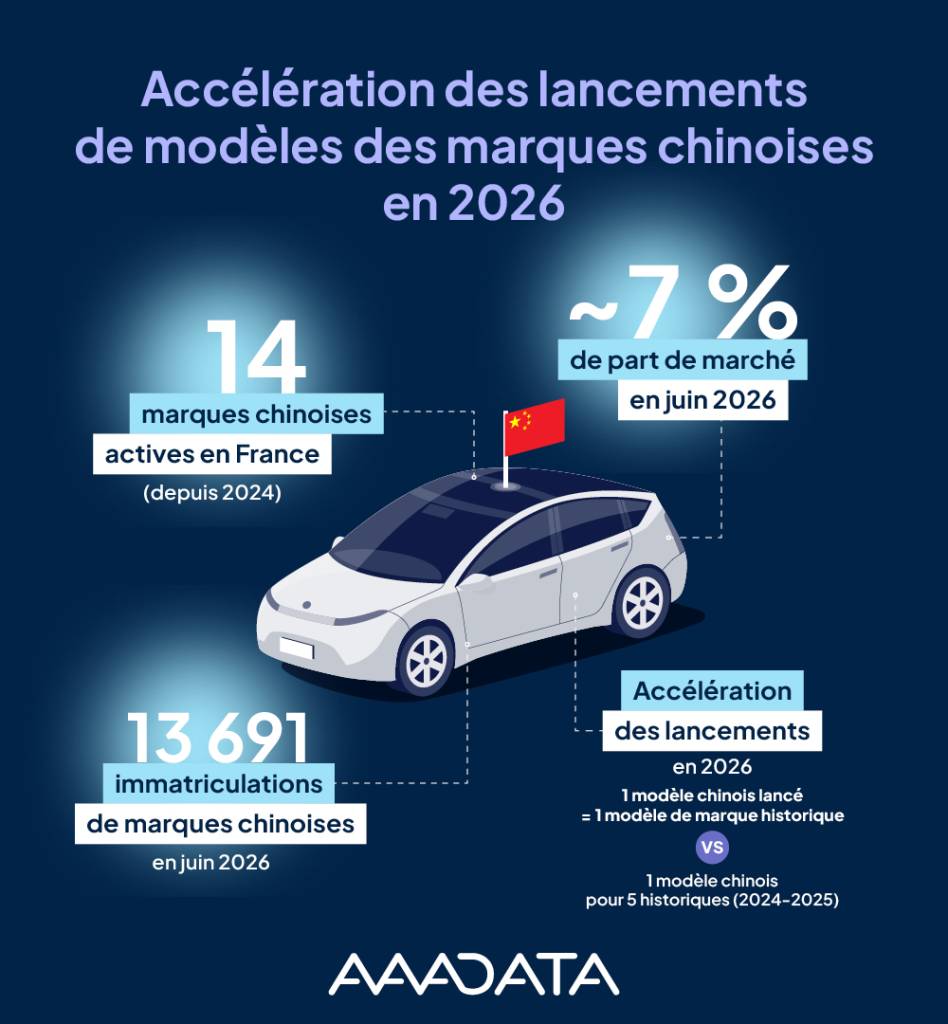

FOCUS : accélération des lancements de modèles des marques chinoises en 2026

Au premier semestre 2026, le marché français des voitures neuves confirme la montée en puissance des constructeurs chinois, avec l'arrivée de deux nouvelles marques comme Omoda et Jaecoo (groupe Chery) AION (groupe GAC), qui viennent compléter une offre déjà portée par MG, BYD, Xpeng et Leapmotor.

Depuis 2024, on dénombre 14 marques chinoises actives sur le marché français, principalement sur l'électrique. En juin 2026, ces marques représentent environ 7 % du marché avec quelque 13 691 immatriculations sur le mois.

Les lancements de nouveaux modèles se multiplient, notamment sur les segments des SUV compacts, avec une motorisation électrique mais aussi hybrides rechargeables, témoignant d'une offensive commerciale particulièrement structurée. En 2024 et 2025 pour un modèle de marque chinoise lancé il y avait 5 modèles de marques historiques. En 2026, les lancements se sont accélérés puisque on est à parité avec un modèle chinois lancé pour un modèle des marques historiques. Depuis mai 2026, les marques chinoises accélèrent leur implantation avec notamment un redéploiement vers la motorisation PHEV (encore exempte de droits de douanes).

Cette accélération s'inscrit dans une dynamique de croissance déjà visible depuis 2025, les marques chinoises ayant continué à gagner des parts de marché malgré les barrières douanières européennes et l'écoscore français.

Cette évolution traduit bien davantage qu'un simple effet de mode ou une opportunité conjoncturelle. Les constructeurs chinois disposent aujourd'hui d'une puissance industrielle, technologique et financière qui leur permet d'envisager une implantation durable sur le marché européen. D'autant plus que le marché français a réalisé la bascule vers l'électrique. Leur stratégie repose sur une gamme large et des tarifs souvent plus agressifs que ceux des constructeurs historiques. Un premier constat montre que les modèles chinois séduisent les possesseurs de vieux diesel. La tendance apparaît donc comme un mouvement de fond plutôt qu'un « one shot », même si certaines marques pourraient éprouver des difficultés. Les modèles d'Aiways n'ont pas encore généré d'immatriculations en 2026. Les groupes les plus solides comme BYD, Chery, Geely, notamment ceux soutenus par de grands conglomérats industriels, semblent en revanche engagés dans une conquête à long terme du marché français. L'implantation de Chery au Royaume-Uni, de Leapmotor en Espagne et de Dongfeng en France illustre concrètement cette dynamique.

Pour les constructeurs historiques européens, la pression concurrentielle devient de plus en plus forte. Cette concurrence pousse déjà plusieurs groupes à revoir leur politique tarifaire, à accélérer le développement de modèles électriques plus abordables et à réduire certains coûts de production. Les plans produits évoluent également avec un recentrage sur les segments à fort volume (B et C-SUV). Certaines alliances ou coopérations avec des groupes chinois, à l'image du partenariat entre Stellantis et Leapmotor, ou les 5 % de capital Xpeng détenu par Volkswagen illustrent d'ailleurs cette adaptation stratégique. Les partenariats de production sur le territoire européen montent également en puissance à l'instar de Dongfeng et Stellantis (usine de Rennes) ou encore Geely et une usine Ford en Espagne.

Étude détaillée à paraître en juillet et à retrouver sur notre site Nos études - AAA-Data

Contact Presse :

aaa-data@rumeurpublique.fr

Arthur Barbier - 07 71 80 76 69

Manuella Andrianjafimihanta - 06 22 08 64 51

A propos de AAA DATA :

AAA DATA, acteur historique et de référence de la donnée valorisée, détecte et identifie les comportements, les besoins et tendances des consommateurs pour anticiper les usages de demain et proposer à ses clients des modèles sur-mesure. Grâce à son référentiel de données et à son expertise, AAA DATA a su développer des solutions innovantes et anticiper les besoins de demain, et ce dans une grande variété de domaines de consommation. aaa-data.fr