Automobile

Intelligence Auto N°91 Avril – Comment ont évolué les achats par région de voitures neuves et d’occasions au T1 2026 ?

13 avril 2026

L'édito

L’embellie du printemps masque la réalité d’un premier trimestre encore en retrait.

Les chiffres des voitures neuves

Reprise illusoire du marché des voitures neuves

Premier mois de reprise depuis octobre 2025

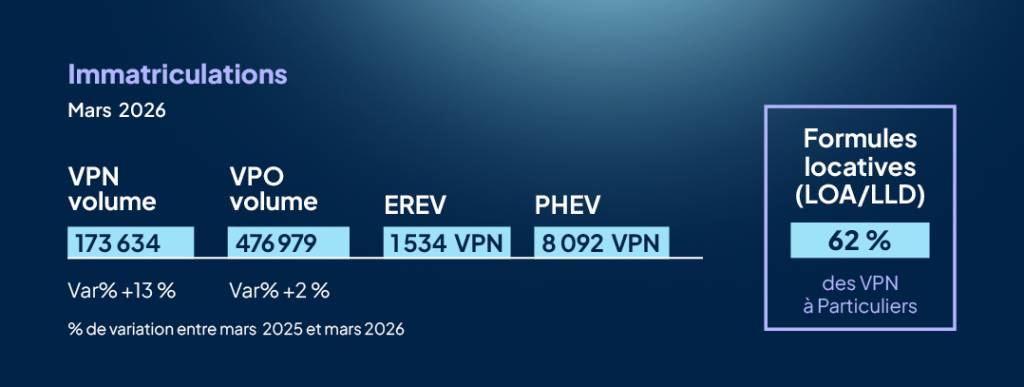

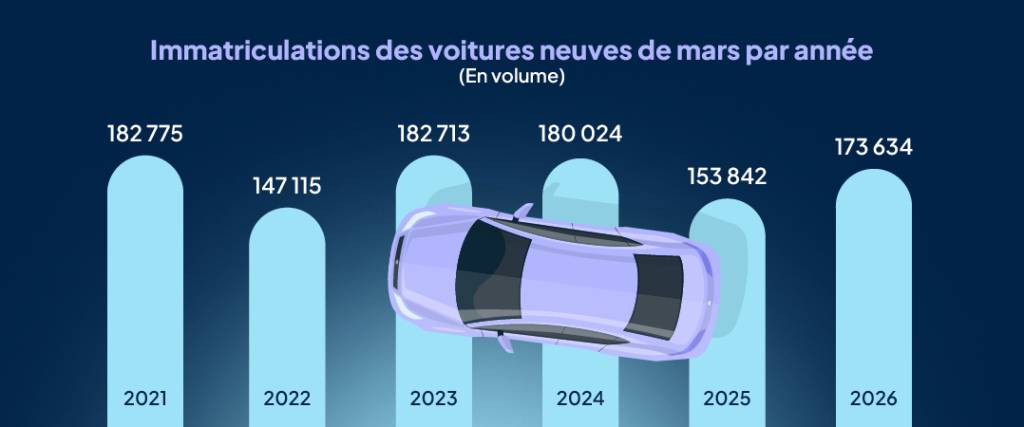

En mars 2026, 173 634 de voitures particulières neuves (VPN) ont été immatriculées. Ce volume apparaît en très forte hausse (+13 %) par rapport à mars 2025. Il s’agit du premier mois de croissance des volumes depuis octobre 2025.

Ce retour à la croissance repose, toutefois, sur un effet de base. En effet, les ventes de mars 2025 avaient chuté durement de 15 %, conséquence directe du cumul du durcissement du malus CO₂ au 1ᵉʳ mars 2025 (seuil abaissé de 118 à 113 g/km), de la réduction du bonus écologique et de la suppression de la prime à la conversion.

En comparaison des 5 dernières années, les volumes de mars 2026 se situent à un niveau moyen malgré les journées portes ouvertes et le résidu de livraison des voitures liées au leasing social. Le marché actuel reste encore loin des niveaux des bonnes années (2021, 2023 et 2024).

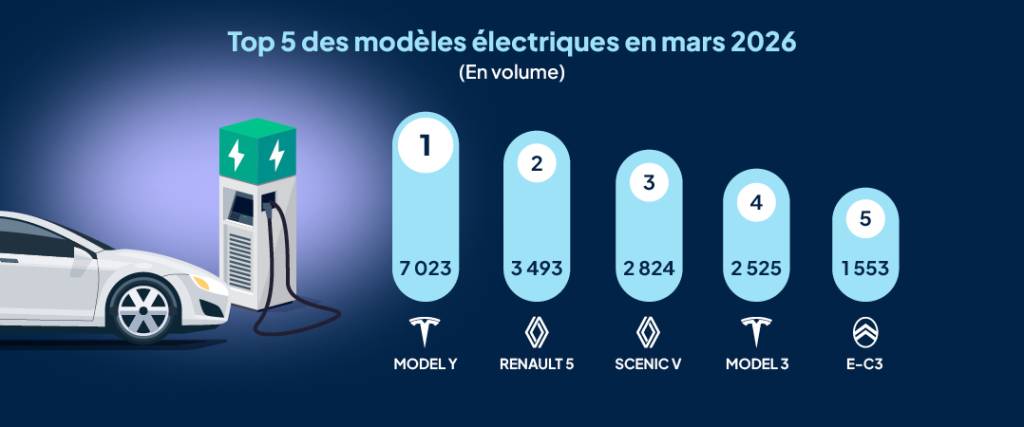

Les voitures neuves électriques (VE) comptent pour 28 % du marché en mars. Les ventes continuent leur forte progression (+ 69 % par rapport à mars 2025). Cette motorisation performe, dans un contexte de bonus revalorisé et de baisse des prix (-0,8 % sur le 1ᵉʳ trimestre 2026 versus 1T2025). De son côté, Tesla a proposé du 9 janvier au 31 mars un bonus reprise de 3 000 euros sur la gamme Model Y, ramenant son prix sous la barre des 47 000 euros. Cette initiative a eu un fort impact sur les ventes de ce constructeur avec le Model Y en tête des VPN électriques en mars 2026 (7 023 unités).

Par canal d'acheteurs, les voitures électriques représentent la première motorisation des flottes avec 41 % de leurs achats. L'exonération totale de taxe sur l'affectation des voitures à des fins économiques (TVE) pour les voitures électriques et la taxe annuelle incitative, qui fixe un taux cible de 18 % de voitures à faibles émissions pour les flottes de plus de 100 voitures en 2026, contribuent à la progression des voitures électriques des flottes, en hausse de 77 % par rapport à mars 2025.

Pour les particuliers, les VE constituent également la première motorisation avec 31 % de leurs achats.

Les voitures hybrides en progression, les motorisations thermiques en recul

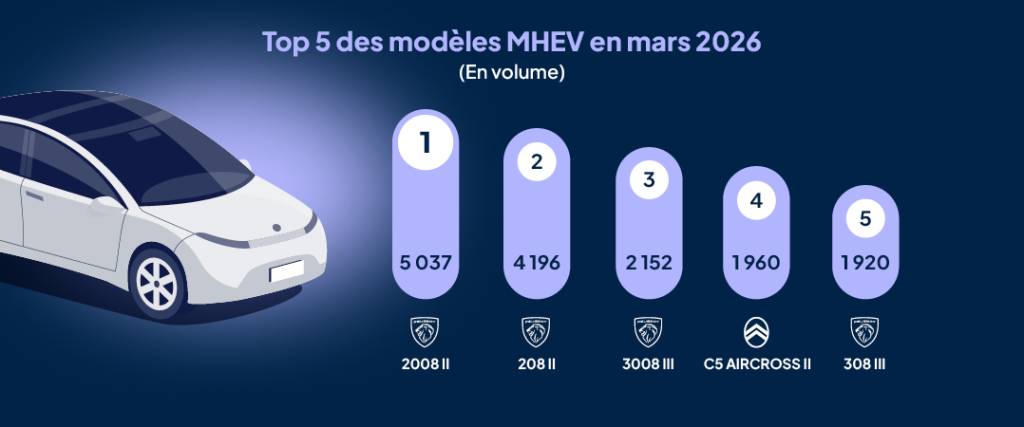

Les micro-hybrides (MHEV) représentent 23 % du marché en mars 2026 et les volumes progressent de 22 %. Les full-hybrides (HEV) gagnent 7 % et comptent pour 22 % de PDM. Enfin, les hybrides rechargeables (PHEV) sont en légère baisse (-2 %) pour 5 % de PDM et les EREV progressent de 5 % avec 1 % de PDM.

Les motorisations thermiques ne sont plus majoritaires et le recul se poursuit de mois en mois. L'essence recule de 24 % pour 14 % de PDM. Le diesel perd 31 % pour 3 % de PDM. Ce repli coïncide avec le durcissement du malus CO₂ à 108 g/km au 1ᵉʳ janvier 2026, un plafond porté à 80 000 euros et un malus au poids déclenché dès 1 500 kg.

Les chiffres des voitures d'occasion

Le marché des voitures d'occasion se met au leasing

L'occasion en hausse

Le marché des voitures d'occasion (VO) totalise 476 979 transactions en mars, en hausse de 2 % par rapport à mars 2025. Au 1ᵉ trimestre, le marché s'établit à 1 330 132 transactions, en baisse de 2 %.

Le leasing fait également son chemin sur le marché de l'occasion. Il atteint 5,1 % en mars 2026 contre seulement 2,7 % en mars 2021. Plusieurs facteurs expliquent cette montée en puissance du leasing : les prix élevés des voitures récentes, la disponibilité toujours plus importante de voitures issues d’un précédent contrat de leasing en VPN, la montée en puissance des voitures électrifiées ainsi que le développement continu des achats de voitures d'occasion par les entreprises (5 % de PDM).

Les voitures d'occasion électriques progressent de 47 % avec une part de marché de 4 %. Les MHEV gagnent 35 % (5 % de part de marché) et les HEV +27 % (6 %). Les motorisations thermiques reculent : le diesel perd 4 % pour 42 % de part de marché et l'essence 2 % pour 38 %. Les voitures de plus de 10 ans représentent 50 % des transactions, en hausse de 7 %.

Les transactions des voitures de moins de 5 ans reculent de 1 % avec 29 % de part de marché. Toutefois, la bonne nouvelle arrive du côté des ventes des professionnels (meilleurs approvisionnements, prix en phase avec la demande…). Sur ce créneau, ils retrouvent une bouffée d’air avec +2 % pour 71 % de PDM des moins de 5 ans.

Les différents marchés du véhicule : Panorama

Les marchés des véhicules retrouvent le chemin de la croissance

Une fois n'est pas coutume, tous les marchés des véhicules neufs ou d'occasion sont en forte croissance. Les marchés des cyclos et des voitures sans permis d'occasion font exception avec des volumes en baisse. Ces 2 genres de véhicules ont eu un fort taux de contre-visite au contrôle technique en 2025 (entre 24 % et 25 % selon Dekra), réduisant d’autant les véhicules disponibles à la vente.

Focus

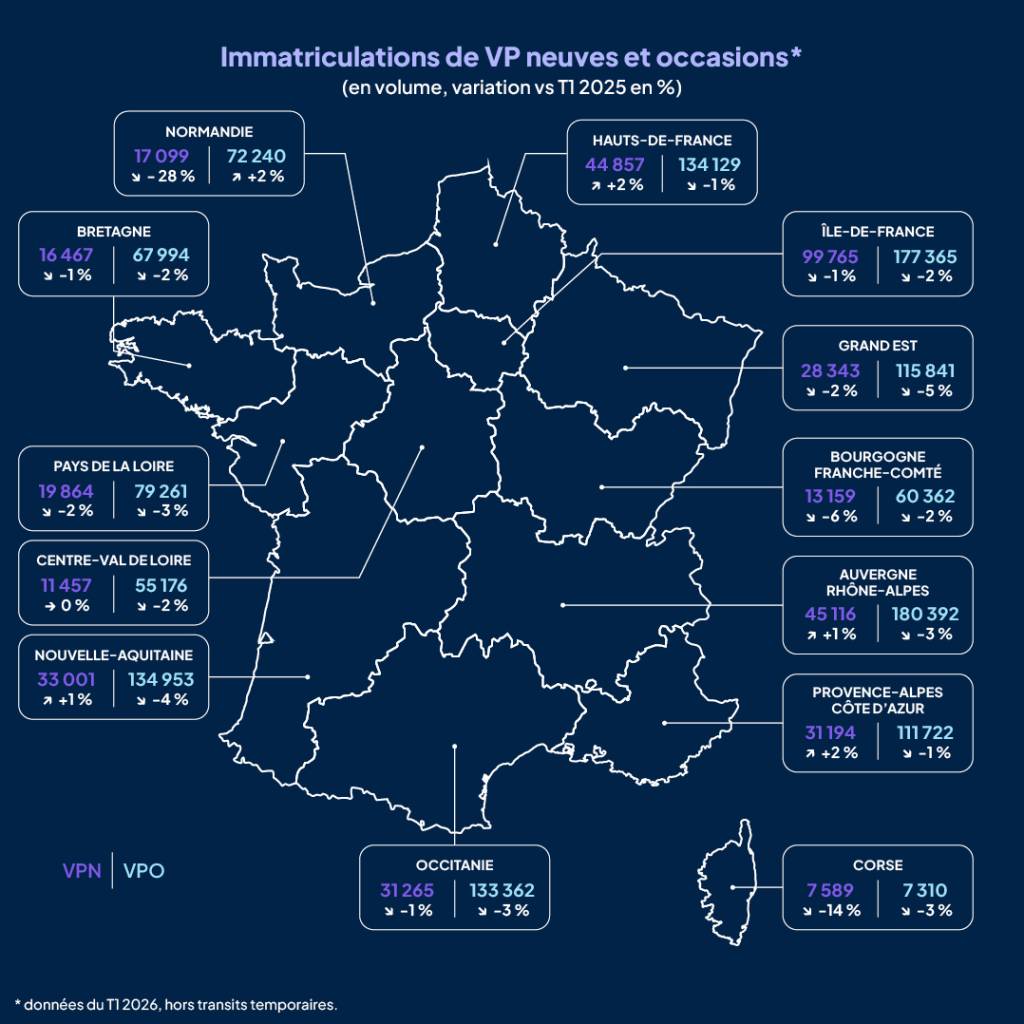

Comment ont évolué les achats par région de voitures neuves et d'occasion au T1 2026 ?

Les achats de voitures, neuves ou d’occasion, varient beaucoup selon les régions. Les facteurs d’influence de la tendance et du niveau du marché dépendent essentiellement :

- de la densité de population sur le territoire ;

- du taux d'urbanisation et de ruralité ;

- de l'ampleur du tissu économique et de l'importance des flottes d'entreprises ;

- du niveau d'offres de transports en commun.

Ainsi les régions françaises métropolitaines se caractérisent en :

- Régions étendues, à faible densité de population et avec un niveau élevé de dépendance à la voiture : telles que la Nouvelle-Aquitaine, l’Occitanie, la Corse et la Bourgogne-Franche-Comté ;

- Régions très urbanisées offrant une alternative à la voiture (réseau très dense de transports en commun, déploiement actif de mobilités alternatives et de contraintes (ZFE) : telles que l’Île-de-France, PACA et Auvergne-Rhône-Alpes.

Les autres régions se trouvent dans une situation intermédiaire.