Demande sur mesure

Vous souhaitez être accompagné

et bénéficier d’une solution

sur-mesure ?

Vous souhaitez être accompagné

et bénéficier d’une solution

sur-mesure ?

Vous avez un besoin spécifique ? Vous souhaitez être accompagné et bénéficier d’une solution sur mesure ?

Nous contacter

L'équipe RH reste à votre écoute pour toute demande d'information complémentaire.

Nous contacter

Vous êtes intéressé(e) par une solution, vous recherchez plus d’informations ou souhaitez nous faire part de vos besoins.

Nous contacter

L’amélioration du marché des voitures neuves constatée en août et en septembre s’est confirmée au mois d’octobre, même si les incertitudes économiques restent lourdes. Nous nous intéressons aussi au segment des flottes, une valeur refuge pour le marché, synonyme d’effets de cycles récurrents, mais qui n’échappe pas à la réalité d’une production contrariée chez les constructeurs.

Un troisième mois consécutif de croissance

Après un premier frémissement en août et un rebond de 5,5 % en septembre, le marché du véhicule

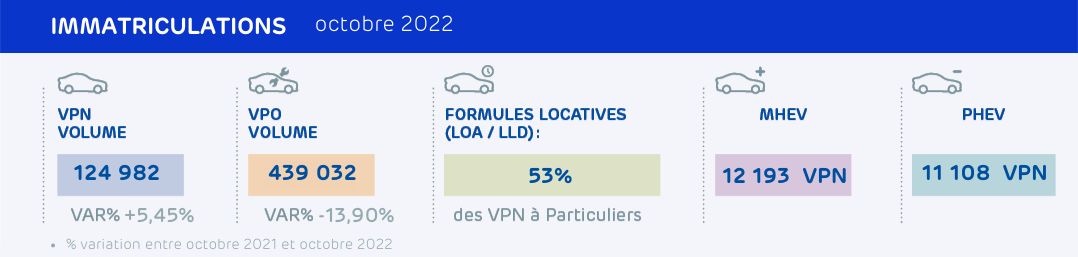

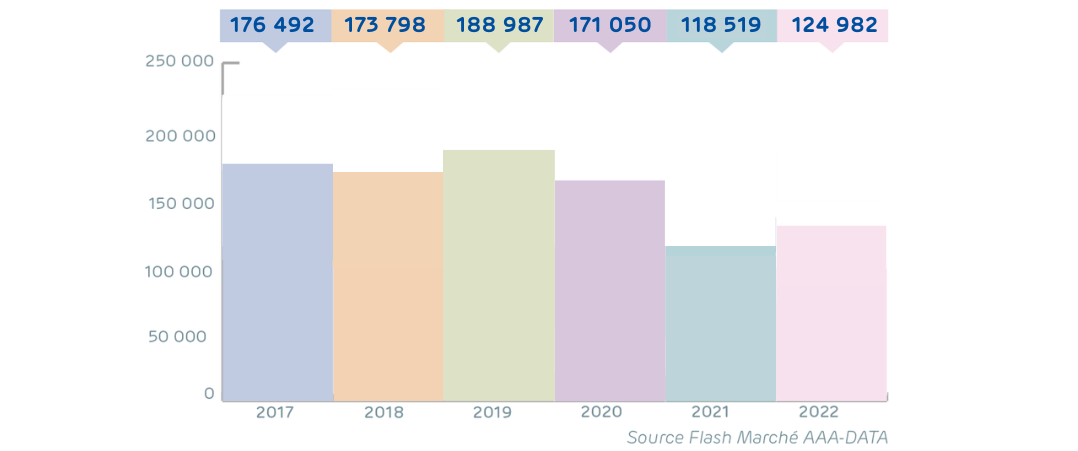

neuf français a confirmé sa progression en octobre : à nouveau + 5,5 % pour 124 982 immatriculations, comme le rapporte AAA DATA, l’expert de la donnée augmentée. Avec ce troisième mois de croissance consécutif, on peut parler d’orientation haussière du marché, mais avec beaucoup de prudence.

En effet, les problèmes liés à la pénurie de composants électroniques demeurent prégnants et par ailleurs, l’inflation génère des crispations au niveau des consommateurs. La demande se contracte, ce que confirment les niveaux de prises de commande.

« Les volumes restent toutefois à des niveaux historiquement faibles. L’inflation et les pénuries sont toujours là, les clients restent attentistes face à la transition vers l’électrique et ils ne sont sans doute pas prêts à suivre l’augmentation des prix des voitures. D’ailleurs sur le marché du VO les modèles les plus anciens sont ceux dont les transactions reculent le moins, malgré les restrictions à venir dans les ZFE et la volonté de renouveler le parc », souligne ainsi Julien Billon, Directeur Général d'AAA DATA.

Au cumul des dix premiers mois de l’année, le marché reste encore dans le dur, accusant une baisse à deux chiffres (- 10,3 %).

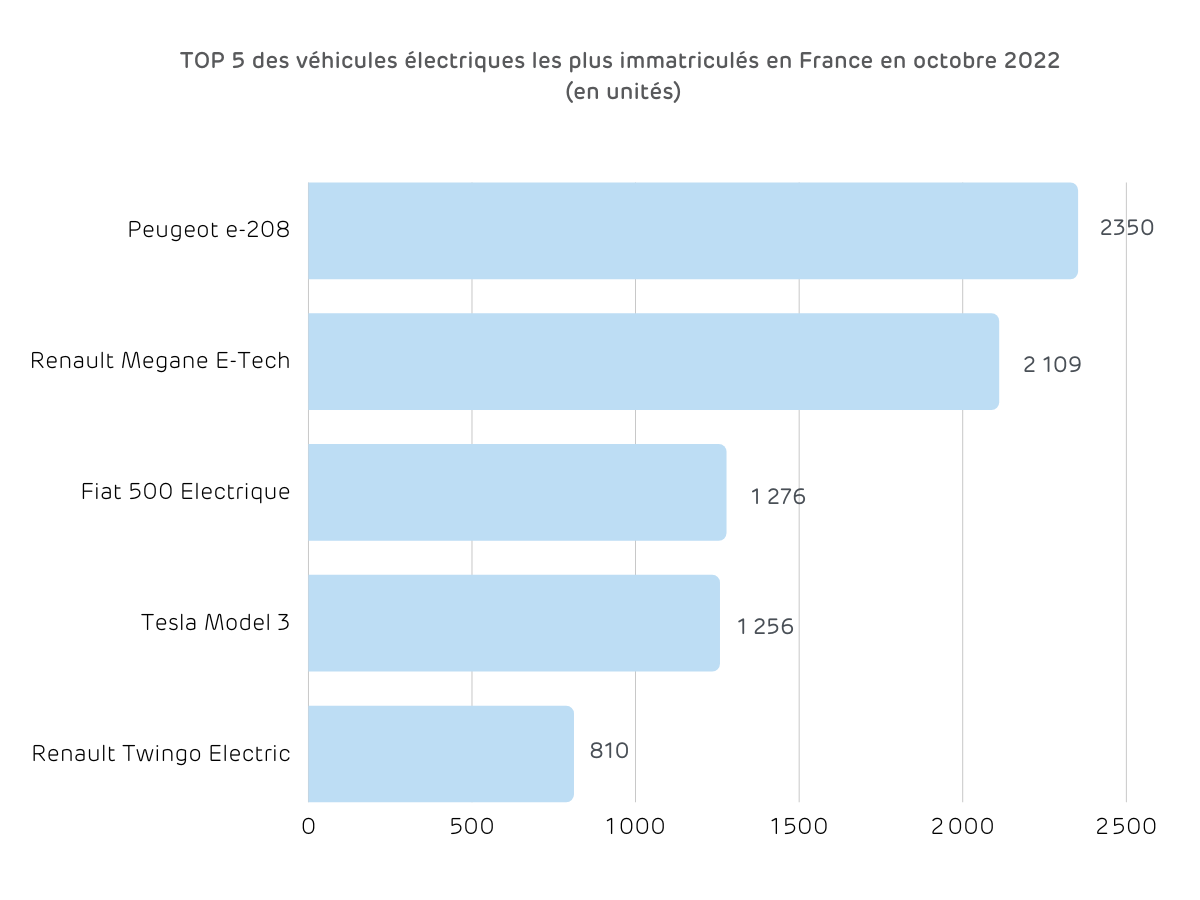

De surcroît, le point de comparaison avec l’année d’avant crise, 2019, reste douloureux avec une «perte » de près de 600 000 immatriculations. Le mois d’octobre 2022 est venu confirmer que les ventes de véhicules 100 % électriques surpassaient celles de modèles diesel. Au cumul de l’année, l’essence confirme sa domination dans le mix énergétique français, devant les hybrides, pourtant pénalisés par le repli des hybrides rechargeables.

L'électrique progresse sur un marché dominé par l'essence

Le mois d’octobre 2022 est venu confirmer que les ventes de véhicules 100 % électriques surpassaient celles de modèles diesel. Au cumul de l’année, l’essence confirme sa domination dans le mix énergétique français, devant les hybrides, pourtant pénalisés par le repli des hybrides rechargeables.

Causes structurelles et prix qui grimpent

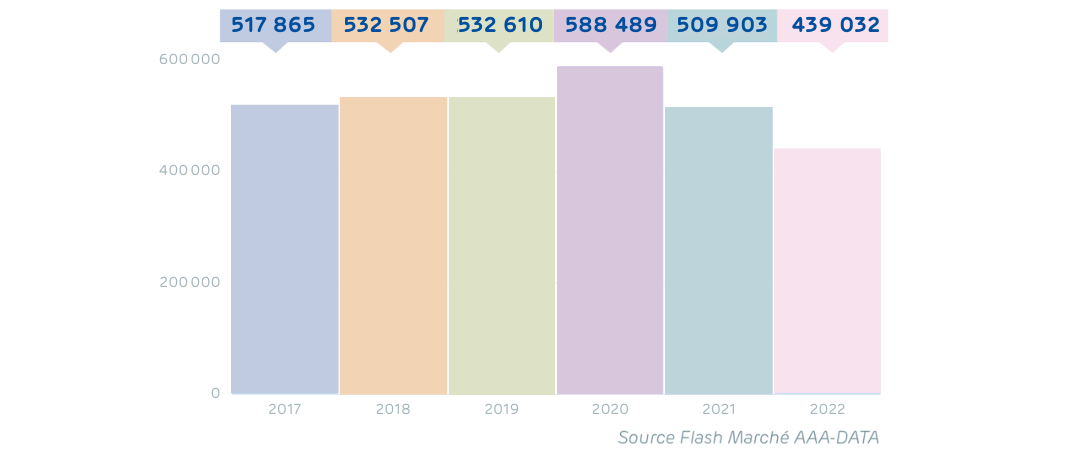

Sur le front du marché des véhicules d’occasion, les mois se suivent et se ressemblent et le repli ne semble pas prêt de s’enrayer. En octobre, le marché perd encore 13,9 %, avec 439 032 transactions. Les explications sont connues et structurelles, un manque de matériel récent (- 25 % pour les

véhicules de moins de cinq ans, pour 137 266 unités), directement lié au niveau bas du marché des véhicules neufs, et des foyers d’approvisionnements alternatifs qui s’assèchent. Aucune amélioration n'est attendue à court terme, surtout que les prix des VO continuent de flamber. « Certains best-sellers du marché français ont vu leur tarif augmenter de plus de 3 000 euros en l’espace de vingt-quatre mois », relève un professionnel.

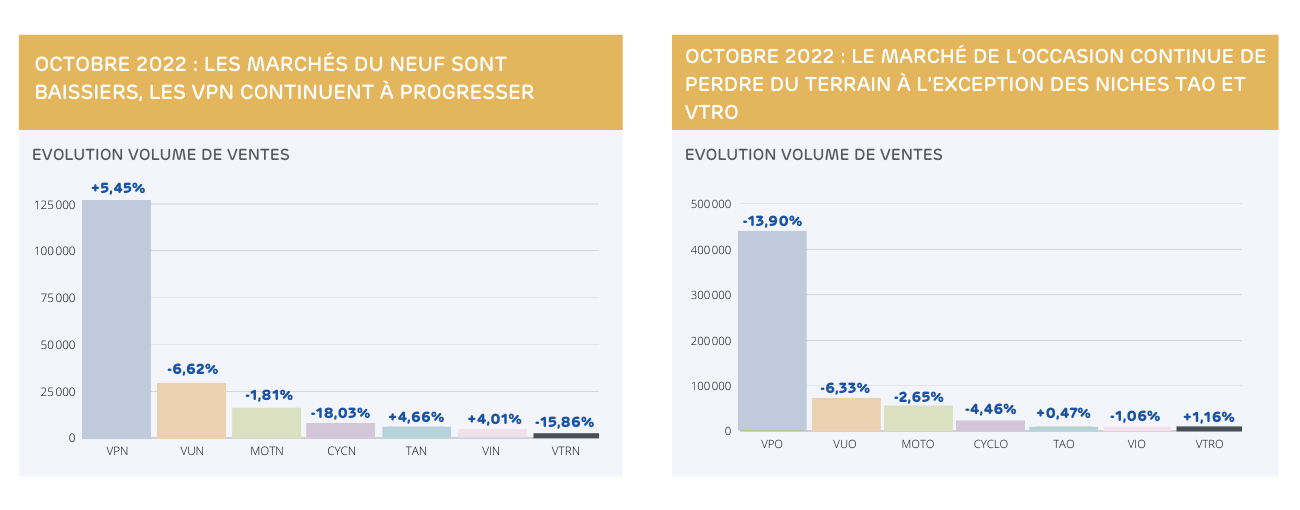

Sur les marchés du neuf, confirmant le rebond des deux derniers mois, les véhicules particuliers ont à nouveau fait figure d’exception avec une nouvelle progression (+5,45 %). Le marché est baissier sur tous les autres segments, hormis pour les engins agricoles (TAN) et les VIN. On note aussi le sévère coup d’arrêt pour les cyclomoteurs, qui dévissent de plus de 18 %, tandis que le segment des motos résiste mieux (- 1,81 %). Dans la mesure où les problèmes de production ne sont pas près d’être résolus, il n’y a guère d’espoir de rebond à nourrir à court-moyen terme. En outre, le niveau des commandes reste orienté à la baisse.

Le marché de l’occasion continue de perdre du terrain, à l’exception des niches VTRO et TAO, tous les segments subissent des baisses. Le recul devient prononcé pour les véhicules particuliers et à un degré moindre pour les véhicules utilitaires et pour les motos. Sur fond de pénurie de matériel récent se pose le problème de la hausse des prix des véhicules, parfois au niveau du VN, ce qui va nécessairement éloigner des consommateurs de leur projet d’achat. Sur les marchés de l’occasion, le volume global reste néanmoins important, ce qui est une spécificité française.

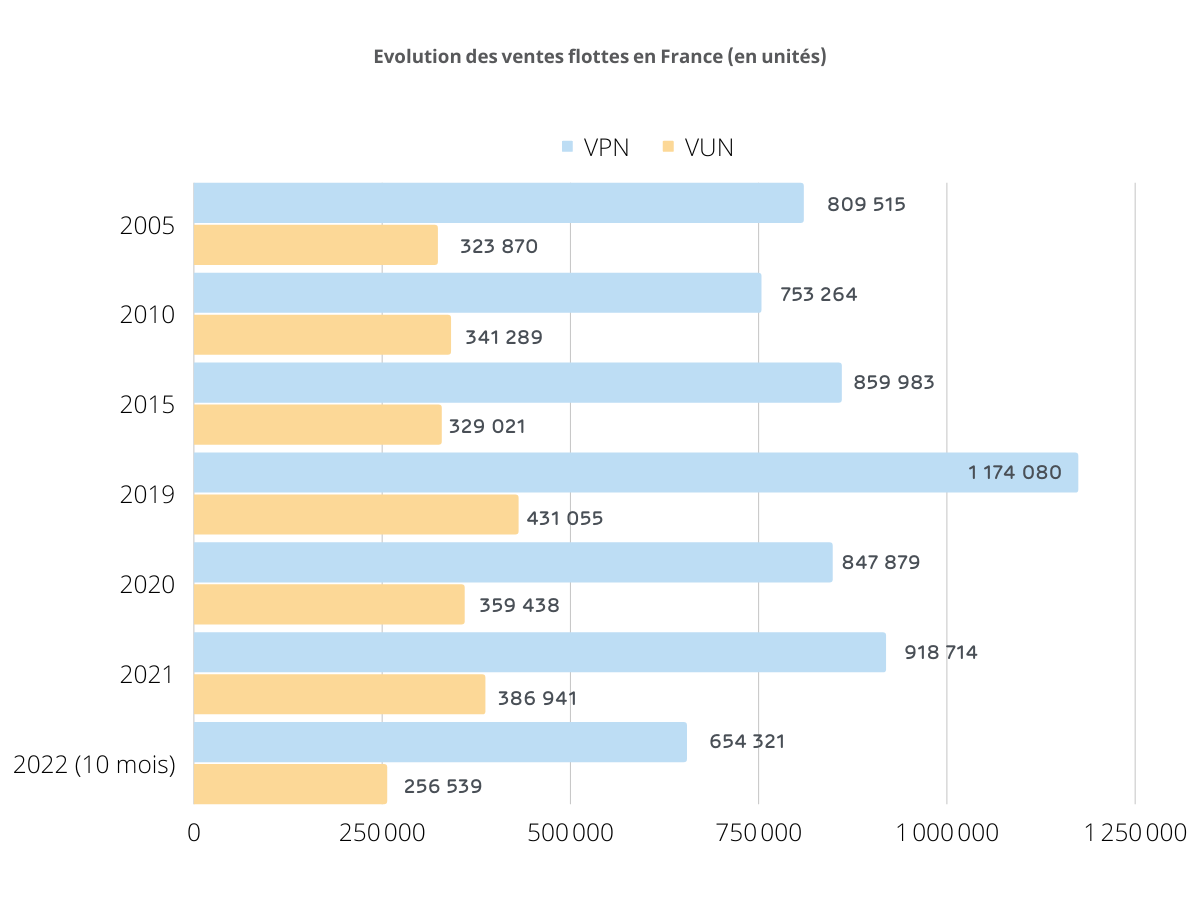

Le marché français des flottes d’entreprises a connu une croissance régulière au cours de la précédente décennie, passant de 753 264 véhicules particuliers neufs en 2010 à plus de 1 million en 2019 (1 174 080) et de 341 289 véhicules utilitaires neufs en 2010 à 431 055 en 2019. Périmètre de marché très résistant par nature, car fonctionnant avec des effets de cycles plutôt prédictibles, voire précisément avec la LLD (Location longue durée), il a cependant été frappé de plein fouet par la crise sanitaire. Un phénomène somme toute logique mais qui porte des effets secondaires complexes, notamment sous l’angle de la dérégulation de la durée des contrats.

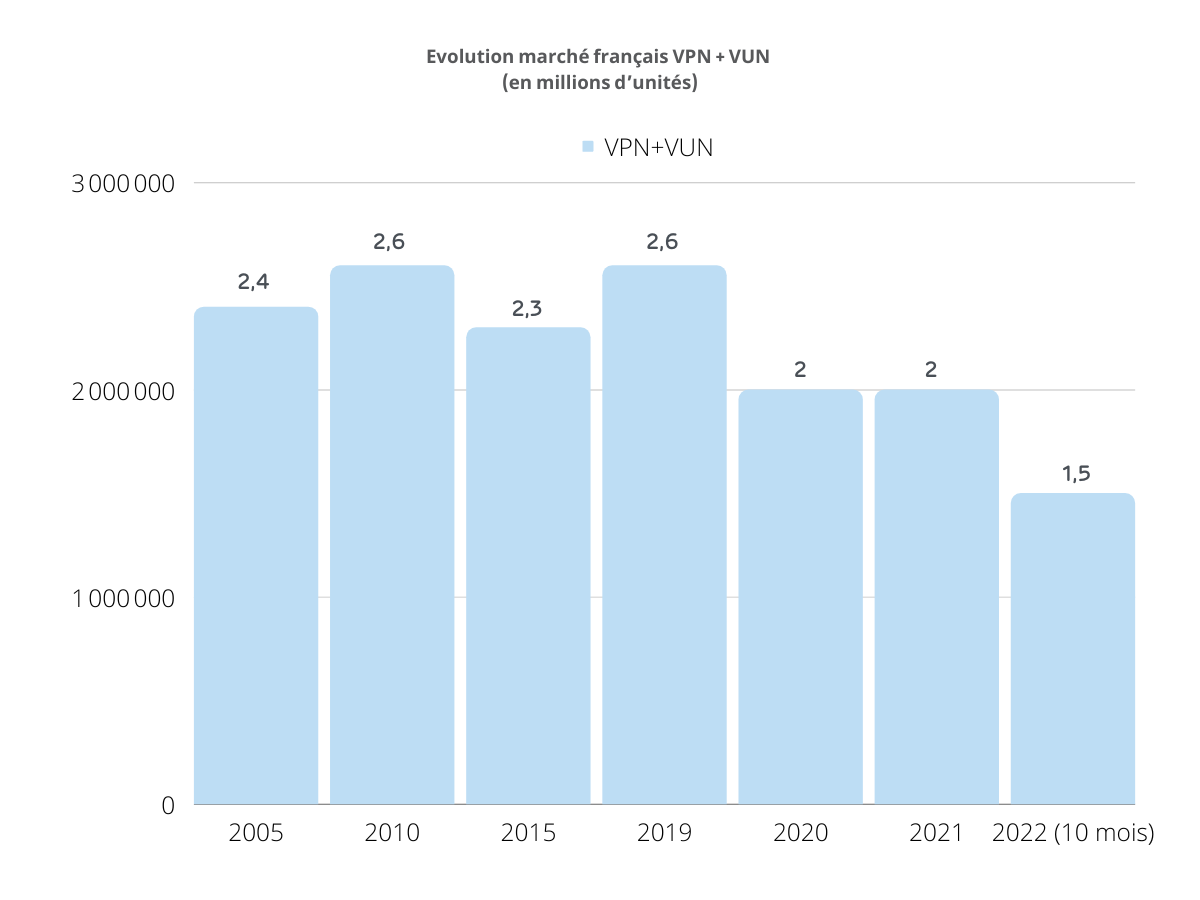

Cette évolution est à rapporter à celle du marché français (VPN + VUN – en millions d’unités).

On perçoit donc clairement l’importance du marché des professionnels, ce qui n’a pas échappé aux constructeurs automobiles qui l’ont souvent utilisé pour assurer des volumes. En moyenne moins rentable que le marché des clients particuliers, il n’en est pas moins devenu très concurrentiel avec la création de forces de vente dédiées chez les constructeurs comme chez les concessionnaires. Sans oublier le poids des grands loueurs (ALD Automotive, Arval…) adossés aux plus grandes banques nationales.

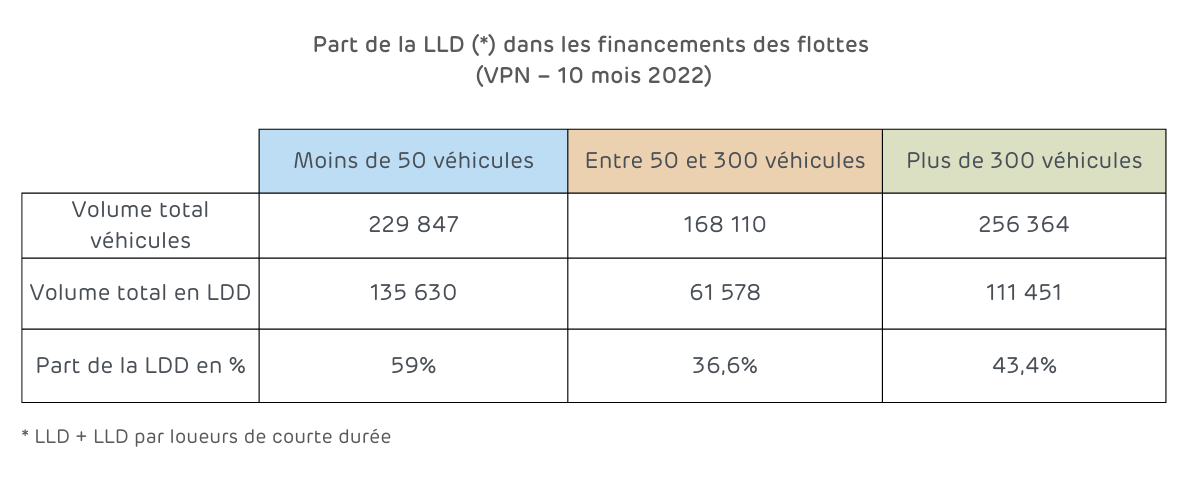

L’essor de la Location Longue Durée

Signe des temps et des rapides évolutions de consommation, en 2005, 100 % des achats Flottes passent par le financement personnel et le crédit classique !

A partir de 2010, on note une première inflexion notable et les offres locatives se développent, via la location crédit-bail entreprises et la

LLD, dont la LLD avec des loueurs de courte durée, notamment pour les flottes de plus de 300 véhicules.

Cette évolution se renforce à partir de 2015 pour se muer en tendance de fond. La LLD s’impose, y compris chez les flottes de plus de 300 véhicules, qui commencent à moins utiliser la LLD avec des loueurs de courte durée.

Deux éléments de complément à propos du financement. D’une part, les offres locatives et notamment la LLD ont une pénétration bien plus importante sur le marché des véhicules utilitaires légers. D’autre part, contrairement à une idée fréquemment mise en avant, le financement personnel et le crédit classique n’ont pas une pénétration moins importante pour l’achat de véhicules 100 % électriques.

Gammes et carrosseries : les flottes suivent aussi la mode

Au niveau des gammes, les flottes achètent principalement dans les catégories inférieure, moyenne inférieure et moyenne supérieure. Elles se situent dans le cœur du marché des véhicules neufs, avec une montée en gamme logique pour les véhicules de fonction, partie intégrante du package salarial

dans de nombreuses entreprises, par rapport aux véhicules de service.

La catégorie économique est totalement marginale, tandis que les véhicules de luxe correspondent souvent à la niche des véhicules de haute direction. On constate que depuis 2020, la part de la catégorie supérieure se contracte, la car policy de nombreuses entreprises se voulant moins ostentatoire. En outre, les monospaces français ont perdu du terrain, voire tout simplement disparu des catalogues des

constructeurs intéressés.

Comme c’est le cas sur l’ensemble du marché français, ce sont les berlines et les SUV (tous-terrains/chemins) qui représentent l’essentiel des immatriculations. Crossovers et SUV ont naturellement connu une croissance spectaculaire ces dix dernières années.

L’électrification : pas à n’importe quel prix

Sur le plan des énergies, il est de notoriété publique que les flottes sont passées quasiment du tout diesel à l’obligation de piloter une transition énergétique passant souvent par un sas (essence, HEV, PHEV) avant l’électrification. Au-delà de 100 véhicules, les flottes sont incitées à respecter des pourcentages de renouvellement en véhicules électriques par la LOM (10 % à partir de 2022, 20 % à partir de 2024, 35 % à partir de 2027 et 50 % à partir de 2030).

Si aucune sanction n’est encore prévue, l’enjeu de l’accès aux ZFE et la pression montante sur les engagements RSE incitent les entreprises à adopter de nouvelles énergies.

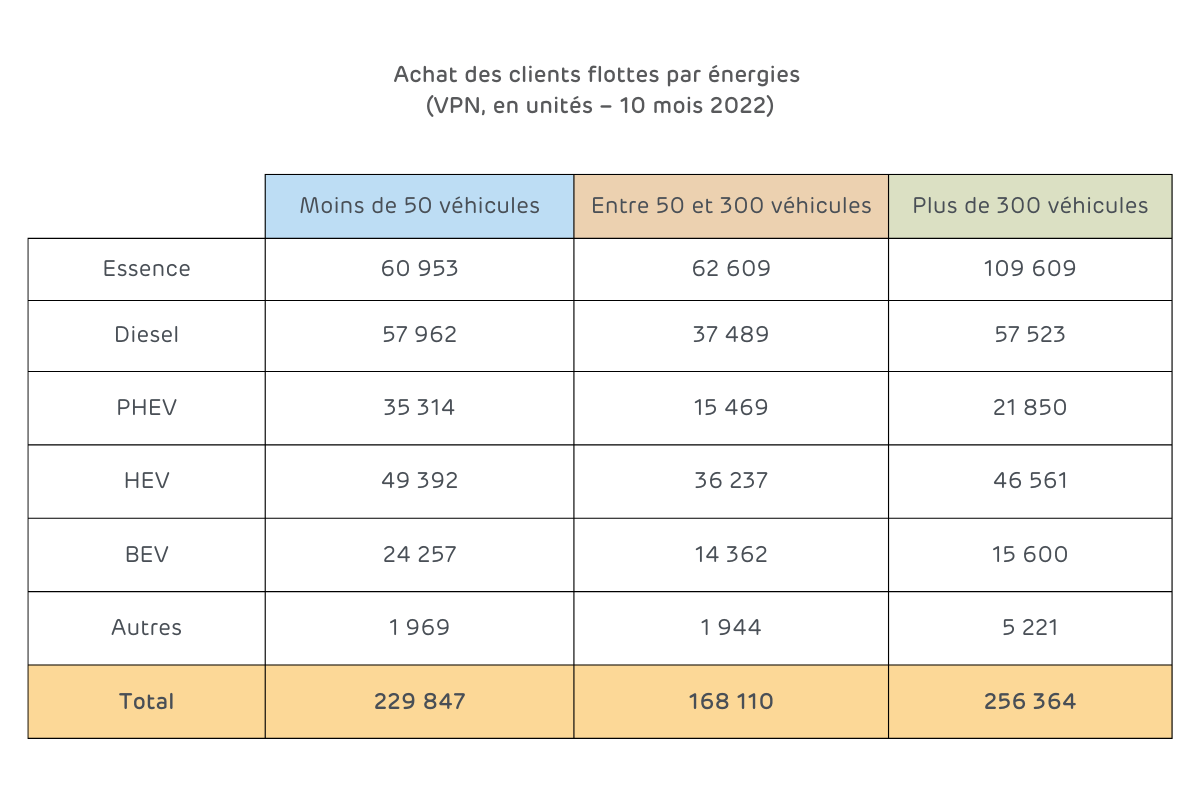

Actuellement les achats des flottes se portent majoritairement sur les hybrides. Notons que les modèles hybrides rechargeables ont longtemps séduit les flottes, notamment celles de moins de 50 véhicules (encore 15 % de part sur les dix premiers mois de 2022), car ils peuvent réunir le meilleur des deux mondes pour les collaborateurs, mais que ce cycle est révolu.

Les motorisations essence ont aussi servi de transition, mais la décision européenne d’interdire la vente de véhicules neufs thermiques en 2035 hâte leur érosion.

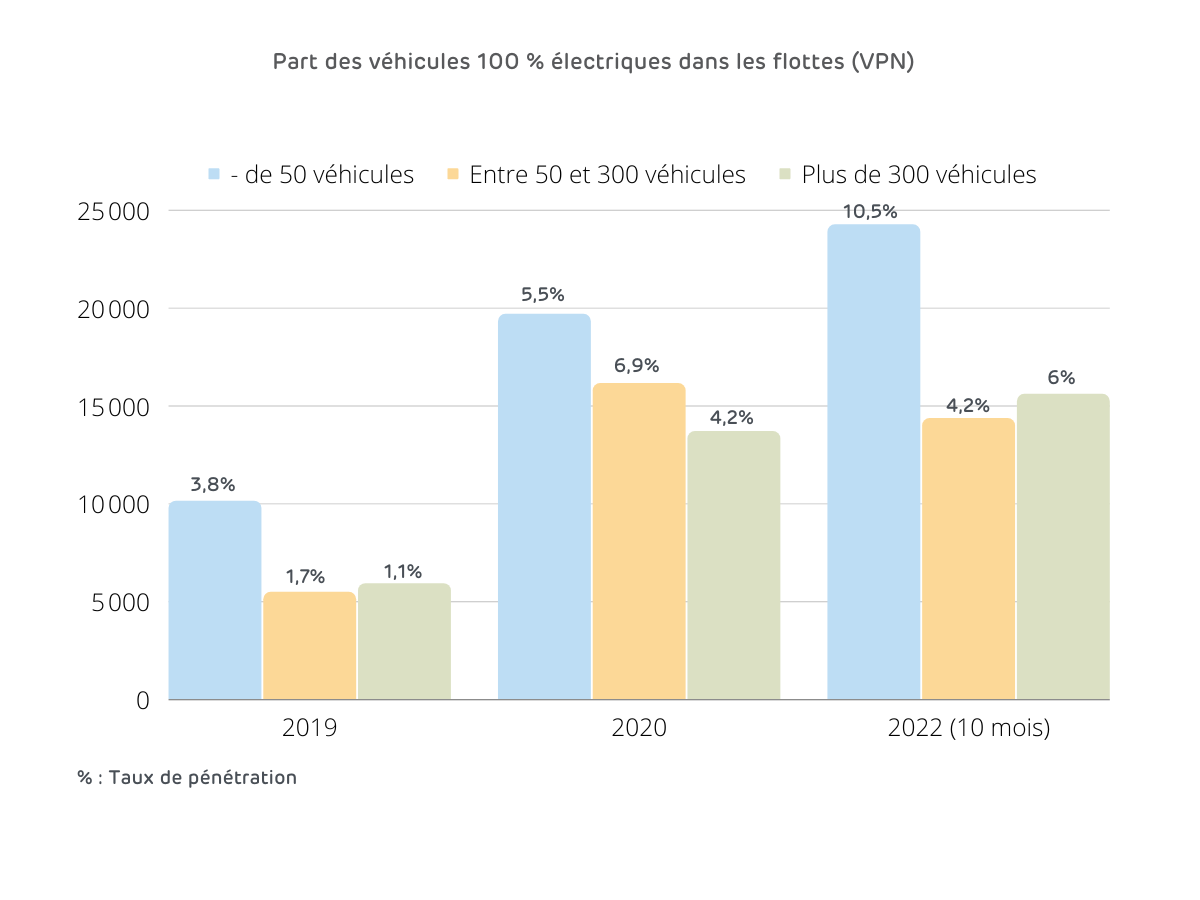

Enfin, soulignons que les véhicules 100 % électriques sont en nette progression depuis 2015, mais que leur pénétration reste limitée, un peu au-dessus de 8 %.

Toujours au chapitre de l’électrification, le processus a pris du retard sur les véhicules utilitaires légers, car l’offre n’était guère profuse ces dernières années. L’offre des constructeurs s’étoffe, mais ne couvre pas encore toute les demandes et tous les cas d’usage. Avec le déploiement programmé de ZFE (toutes les agglomérations de plus de 150 000 habitants à partir de 2024) en toile de fond, c’est un des grands défis des futurs mois pour les flottes.

Des perspectives nuancées

Les perspectives de développement du marché des flottes restent assez incertaines. En effet, la réduction de la production des constructeurs pourrait perdurer dans la mesure où ils n’ont jamais été aussi rentables. Ils privilégient aussi les clients particuliers, qui génèrent des ventes à plus forte marge.

La situation s’est d’ailleurs tendue entre les acheteurs professionnels et les directions des constructeurs. Par ailleurs, sous l’effet du verdissement imposé par le législateur et des stratégies RSE, la taille des flottes pourrait se réduire, d’autant plus que les grandes agglomérations seront moins accueillantes pour les véhicules.

En somme, si le segment des flottes est appelé à rester une valeur sûre à moyen terme en France, son rythme de croissance a de fortes chances de ralentir.

Nous sommes à votre écoute.

NOUS CONTACTER